El 60% de los créditos quedó alcanzado por topes de tasas o cupos

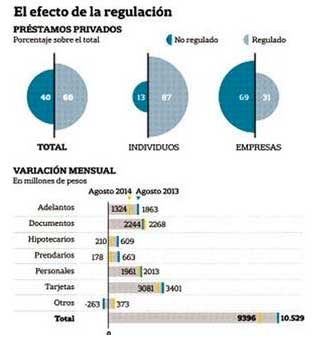

Efecto contrario. La regulación por precios o cantidades afecta el 87% de los préstamos a personas y el 31% de los concedidos a empresas; se resintió la oferta.

Efecto contrario. La regulación por precios o cantidades afecta el 87% de los préstamos a personas y el 31% de los concedidos a empresas; se resintió la oferta.

El avance de las regulaciones en la economía local marcó en agosto un hito en el sistema bancario que, entre los empresarios, se lee como un presagio de lo que puede ocurrir cuando el Gobierno reglamente y aplique la reforma a la ley de abastecimiento: el 60% de los créditos que los bancos tienen “en la calle” cuenta con tasas con topes, en la mayoría de los casos, o con cupos por volumen.

La regulación alcanza al 87% de los préstamos concedidos a individuos y al 31% de los que tienen por destino las empresas, detalló en un informe del Estudio Curat, Martínez Larrea & Asociados (CML&A), pero la proporción tiende a crecer por la recesión y la actitud que asumieron en los últimos meses los bancos.

Ante la obligación de prestar con tasas máximas que no están atadas a sus costos reales de fondeo, los bancos reaccionaron de dos maneras:

-Acortaron los plazos de sus líneas de crédito a personas y anularon buena parte de las que tenían a tasa fija, en un intento por concentrar la oferta en los clientes con mejor historial como deudores. “Antes que vernos forzados a un «mal negocio» y quedar enfrentados a un posible impago, frente al nivel de deterioro que tiene la actividad y el de conflictividad que comienza a tener la cadena de pagos, preferimos prestarles a quienes ya conocemos”, explican.

-Derivaron buena parte de su fondeo a la compra de los títulos de deuda que periódicamente emite el Banco Central (BCRA) para asegurar un nivel de rentabilidad y evitar el riesgo de sufrir descalce de tasas, ya que los topes a los tipos de interés que deben aplicar a los préstamos se establecen aplicando un diferencial de 1,45 a 2 sobre el nivel de tasa que les paga ese organismo por esas inversiones.

Ambas acciones, sumadas al clima recesivo, colaboraron para que “los préstamos al sector privado caigan nominalmente 11% interanual en agosto, una contracción al 36% en términos reales”, reseñó CML&A.

DE LA GENTE AL GOBIERNO

En paralelo, el financiamiento de los bancos al sector público aumentó 50% en términos reales. “Es un efecto crowding out parecido al de 1999-2001. En aquel tiempo, los bancos financiaban en forma directa al Tesoro Nacional. Ahora también lo hacen, pero a través del BCRA”, explicó Pablo Curat, autor del informe.

El nivel de penetración que alcanzaron los distintos topes de precios o metas de originación coloca al negocio crediticio formal como uno de los negocios más regulados del país. Y es consecuencia directa del avance de las líneas de crédito dirigidas (vigentes desde la segunda mitad de 2012) y la posterior aplicación de topes realizado a las tasas que los bancos cobran por créditos personales y prendarios, o por la financiación de consumos con tarjetas de crédito, que rige desde hace tres meses.

Se trata de la aplicación de potestades que el BCRA adquirió tras la última reforma de su Carta Orgánica, que llevó adelante a comienzos de 2012 el Gobierno para fortalecer la injerencia de ese organismo sobre el direccionamiento del crédito, darle el poder de fijar precios y, de paso, permitirle elevar la asistencia al Tesoro, entre otras cosas.

En lo que va del año, el BCRA ya emitió unos $ 74.200 millones para transferirle al fisco. Parte de esos fondos los reabsorbió colocando deuda (Letras y Notas) entre bancos por más de $ 90.000 millones. “Pero la contracara de este proceso ha sido una contracción real del crédito al sector privado”, coincidió el economista Nicolás Dujovne.

“La paradoja de todo esto es que los límites a las tasas fueron impuestos para promover la demanda de crédito e impulsar por esta vía la actividad, pero, está a la vista, están logrando el efecto contrario”, concluyó Curat.

Fuente: La Nación

25/09/2014

Creado por Vivienda

Tags: El 60% de los créditos quedó alcanzado por topes de tasas o cupos